経営お役立ちコラム

2020.04.30 【新型コロナウィルス関連】

新型コロナウイルス対策に関するQ&A

(資金繰り編・改定版)

【2022.8.8現在】

資金繰り編に関しては、情勢の変化に鑑み、全面的に改定いたしました。

内容は本稿執筆時点での情報であることにご留意ください。

併せて、新型コロナウイルスに関する各種有益情報リンク集もご活用ください。

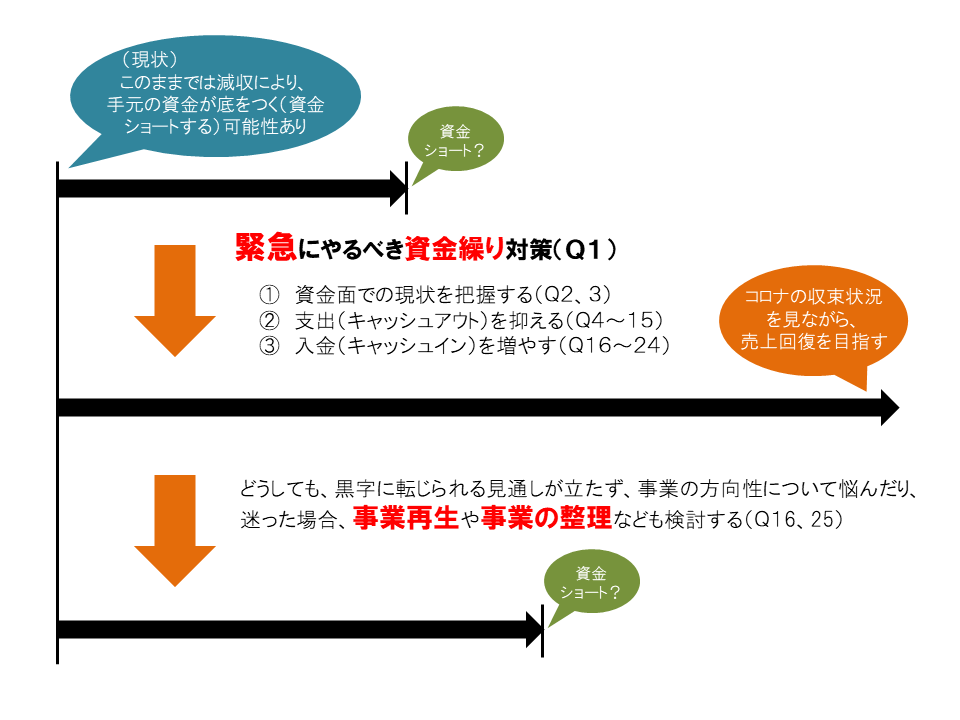

- Q1.新型コロナウイルスの影響が続いており、売上が回復せず資金繰りが苦しいです。事業を続けていくために、最も留意すべき点はどのようなことですか。

-

A1.

まず、資金を切らさないことです。いずれ新型コロナ禍が収束して業況も回復するまで、資金ショートしないようにしなければなりません。

そのために必要なことは大きく3つあります。 資金繰りとは単純であり、入ってくるお金を増やして、出ていくお金を減らせば、必ず手元にお金が貯まります。ただし、そのためには、資金繰りの状況を「見える化」しておく必要があります。 - Q2.資金繰りの現状を把握して、「見える化」するためには、資金繰り表(日繰り表)は必要でしょうか。

-

A2.

資金繰り表(日繰り表)は、必ず作ることをお勧めします。資金繰り表を作る目的は、次の点にあります。

- * 現状で売上が上がらなければいつ資金ショートするのか、どれだけの額の融資を受ければどれだけの期間資金が持つのかが分かる。

- * 支出の中でも、不要であるとしてカットすべきもの、相手との協議により猶予を求められそうなものが洗い出せる。

- Q3.資金繰り表(日繰り表)の作り方を教えてください。

-

A3.

資金繰り表のフォーマットは「日本公認会計士協会近畿会」の下記URLからダウンロードできますが、適宜の方法でお作り下さい。

https://www.jicpa-knk.ne.jp/download/download04.html

ポイントとしては、次の点に留意するとよいでしょう。- * 支出の項目を細かく分けて記入する。

- * 1日の終わりにどれだけ残高があるかを明記する。

- * 入金は堅めに、支出は漏れなく記入する。

- Q4.支出(キャッシュアウト)を抑えることの重要性を確認させてください。

-

A4.

次に述べるような理由で、この厳しい状況の中で、支出(キャッシュアウト)の抑制は、まず一番に取り組まなければなりません。

- Q5.金融機関の返済については、新型コロナ禍が始まってからは、条件変更や返済猶予などを受けやすくなっているのでしょうか。

-

A5.

受けやすくなっていると言えます。

金融庁は各金融機関に対し、新型コロナウイルス感染の影響拡大を踏まえて、「元本・金利を含めた返済猶予などの条件変更について、迅速かつ柔軟に対応すること」を求めています。下記のパンフレットをご参照ください。

https://www.fsa.go.jp/ordinary/coronavirus202001/06.pdf

したがって、債務者企業から条件変更や元利金の返済猶予(「リスケジュール」といいます。)の申入れをすれば、金融機関はこれに積極的に応じなければならないのが原則となっています。

コロナの影響で資金繰りが厳しければ、金融機関にリスケジュールの申入れをして、元利金の返済の猶予を積極的に求めるべきでしょう(支払猶予の「三点セット」の一つ)。 - Q6.コロナの影響で資金繰りが厳しいので、金融機関に対して、条件変更や元利金の返済猶予(リスケジュール)を求めたいのですが、どのようにすればよいのでしょうか。

-

A6.

まず、借り手の事業者の側から、金融機関に申入れをする必要があります。

金融機関が複数ある場合には、全ての金融機関に申入れをする必要があります。順番はメインバンクを先にするとスムーズです。

通常のリスケジュールでは、元本を全て猶予できても、約定利息(金利)は支払わなければならないのですが、上記のパンフレットにも書いてあるように、新型コロナの影響下では、金利の支払いも猶予できる可能性があるので、交渉してみるとよいでしょう。

リスケジュールの内容としては、6カ月程度元本を据置して一括返済の約定を交わして、数回繰り返して返済能力の回復を待つというパターンが多いですが、自社の状況に応じて、金融機関とよく協議をしてみましょう。 - Q7.取引金融機関の数が多く、リスケジュールの交渉に自信がありません。どうすればよいでしょうか。

-

A7.

弁護士は金融機関交渉の代理人となることができるので、事業再生に精通した弁護士にご相談するのがよいでしょう。

当センターは、事案に解決に適した弁護士を紹介できます。

電話(03-3581-8977 平日10時~16時受付)か、

ウェブ(https://www.toben.or.jp/form/chusho1.html)でお気軽にお申込みください。 - Q8.飲食店を営業していますが、新型コロナ禍が始まってから売上が減少し、未だ売上が回復せず、家賃の支払いが負担となっているのですが、どうすればよいでしょうか。

-

A8.

家主(賃貸人)に対して、賃料・家賃の支払いの猶予を求めることを検討しましょう(支払猶予の「三点セット」の一つ)。

国土交通省が、不動産関連団体を通じて、新型コロナの影響で賃料の支払いが困難になっている事業者のテナントによる賃料の支払いの猶予に柔軟に応じるように要請しています。

https://www.mlit.go.jp/report/press/content/001339166.pdf - Q9.家主(賃貸人)に対して賃料・家賃の支払猶予を求めるにあたって、注意すべき点は何でしょうか。

-

A9.

まず、賃料の「減額」「免除」ではなく、当面の間「猶予」(支払いを延期してもらうこと)を求めるのがよいでしょう。「減額」「免除」が認められるかは法律上微妙な点を含むので、まずは「猶予」を受けることを優先し、「減額」「免除」の交渉は後回しにする方が、協議が進みやすいと思われます。

家主もコロナの影響で苦しい状況に陥っているかもしれず、家主の立場にも配慮しながら、丁寧にお願いすることが重要です。一旦は賃料の支払いを保留して、家主に対して粘り強く理解を求めることも考えられます。 - Q10.新型コロナ禍の影響で、税金の支払いの猶予が受けやすくなったのでしょうか。

-

A10.

税金の支払いの猶予を受けやすくなりましたので、資金繰りが苦しければ、積極的に猶予を受けるべきでしょう(支払猶予の「三点セット」の一つ)。

いずれも、一定の要件の下での支払いの猶予が認められます。まずは、相談(国税は所轄の税務署、地方税はお住いの都道府県・市区町村)すべきでしょう。要件を充たす場合も多いでしょうし、仮に要件を充たさなくても、事実上猶予を認めてもらえる可能性があります。国税に関しては、下記の国税庁のサイトやFAQをご参照ください。

- https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

- https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/faq.pdf

地方税に関しては、下記の総務省のサイトをご参照ください。

自動引落しにしているのであれば、一旦は解除を考えるべきでしょう。 - Q11.新型コロナ禍の影響で、社会保険料の納付の猶予が受けやすくなったのでしょうか。

-

A11.

社会保険料(厚生年金保険料・労働保険料)の納付の猶予を受けやすくなりましたので、資金繰りが苦しければ、積極的に猶予を受けるべきでしょう。

いずれも、一定の要件の下での支払いの猶予が認められます。まずは、相談(厚生年金保険料は所轄の年金事務所、労働保険料は最寄りの都道府県労働局か労働基準監督署)すべきでしょう。要件を充たす場合も多いでしょうし、仮に要件を充たさなくても、事実上猶予を認めてもらえる可能性があります。下記の厚生労働省のサイトをご参照ください。

https://www.mhlw.go.jp/stf/newpage_10925.html

自動引落しにしているのであれば、一旦は解除を考えるべきでしょう。 - Q12.新型コロナ禍の影響で、公共料金の支払いの猶予が受けやすくなったのでしょうか。

-

A12.

公共料金(電気・ガス料金)の支払いの猶予を受けやすくなりましたので、資金繰りが苦しければ、積極的に猶予を受けるべきでしょう(支払猶予の「三点セット」の一つ)。

電気・ガス・水道・電話料金等については、契約している事業者が相談窓口を設置している場合が多いため、相談窓口に支払猶予の申し出を行いましょう。

また、自動引落しにしているのであれば、取引金融機関に連絡して自動引落サービスの解除を考えるべきでしょう。

【問合せ窓口】-

水道(東京都)

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2020/03/19/22.html -

電気・ガス

-

東京電力

https://www.tepco.co.jp/ep/archive/20200424.html -

東京ガス

https://www.tokyo-gas.co.jp/important/20200424-01.pdf -

その他詳細は下記の経済産業省のパンフレットをご参照ください。

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

-

-

- Q13.支払手形の期日が迫っていますが、新型コロナ禍の影響で売上が減少して回復していないため、支払手形を決済することができません。どうすればよいでしょうか。

-

A13.

支払手形を決済できなければ、通常は、不渡処分を受けて事実上倒産に追い込まれるおそれがあります。この点、新型コロナの影響を受けている事業者の資金繰り支援の観点から、令和2年4月16日、金融庁及び日本銀行の要請を受けて、全国銀行協会は各地の手形交換所に対して、手形や小切手が不渡りとなった場合の情報共有を控えるとともに、銀行取引停止処分を行うことを、当面の間猶予する措置を講じることになりました。

よって、当面の間は、支払手形の期日に決済資金を用意できなくても、支払期日後に決済を行えますし、不渡りを理由とする銀行取引停止処分を受けることはありません。取引金融機関への申出なども不要です。なお、手形や小切手の支払義務自体は無くなりませんので、支払いをどうするかについては、手形や小切手の所持人と協議する必要がありますから、この点はご留意ください。

全国銀行協会「新型コロナウイルスの影響を踏まえた手形・小切手等の取扱いについて」

https://www.zenginkyo.or.jp/topic/covid19/dishonored-draft/ - Q14.社員の給料が固定費の中でも大きなウェイトを占めているため、減らしたいと考えていますが、何か方法はないでしょうか。

-

A14.

勤務時間を短縮して給料を減らしたり、給料の支払いの猶予を受けるためには、社員の同意が必要ですから、その理解を求める必要があります。

社員の生活やモチベーションの維持を考えると、先ほど述べた「三点セット」に比べると、一般的には慎重に判断した方がよいと思われます。

なお、社員を休ませた場合には雇用調整助成金の給付が受けられ、新型コロナウイルスの影響による場合には特例が設けられています。下記の厚生労働省のサイトを参照してください(社員を就労させた場合は給付されないことに注意してください。)。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html - Q15.「三点セット」以外にも、支出を抑えたり、支払いの猶予を求めるべきしょうか。

-

A15.

コロナがいつ収束するか見えない現状において、1円でもお金を貯められるように、不断に努力すべきです。

Q3で述べた日繰り表を作成するなどして、支出を細かく洗い出したら、このコロナを機に、不要不急な支出を選別してカットしましょう。

取引先でも、支払いを猶予してくれそうな先があれば、お願いすることを考えてみましょう。一般に取引先への支払猶予(ジャンプとも言います)は信用不安のリスクがあると言われていますが、新型コロナ禍で誰もが影響を受けている状況であれば、そのような心配はありません。ただし、相手の状況に十分に配慮することが大切です。 - Q16.この新型コロナ禍の影響が続いている状況では、新規融資を積極的に受けるべきなのでしょうか。

-

A16.

新型コロナ禍が続いている影響で売上が減少して回復していない事業者の方は多いですが、新型コロナ禍が未だ収束しない中でも、固定費を抑える等して資金が枯渇しないように凌いで、新型コロナ禍が収束した後の売上回復を目指すことができます。

事業を続けることに意欲的で、今後、売上を一定程度回復できる見込みがあれば、新規融資を積極的に検討すべきでしょう。

他方、新型コロナの蔓延が起きる前から赤字続きで業績は芳しくなく、新型コロナ禍が収束しても黒字に転じられる見通しが立てられないような場合は、いたずらに新規融資にこだわることなく、事業の整理など別の方法を考えた方がよいかもしれません。

自社の方向性について悩んだり迷っている場合には、事業再生に精通した弁護士にご相談することをお勧めします。

当センターは、事案に解決に適した弁護士を紹介できますので、

電話(03-3581-8977 平日10時~16時受付)か、

ウェブ(https://www.toben.or.jp/form/chusho1.html)でお気軽にお申込みください。 - Q17.新型コロナ禍が収束するまでの間を耐え忍ぶために新規融資を受けたいです。どのようにすればよいですか。

-

A17.

2020年(令和2年)に新型コロナ禍が始まってから、新型コロナウイルス感染症で影響を受ける事業者の資金繰り支援のために、充実した公的融資制度が設けられ、多数の事業者が利用しています。

各種の情報は、インターネット等をフル活用すれば、かなり収集することができます。金融機関や各種相談窓口に相談してみるのもよいでしょう。 - Q18.国が用意している、新型コロナウイルス感染症で影響を受ける事業者の資金繰り支援のための特別の融資制度には、どのようなものがあるのでしょうか。概要を教えてください。

-

A18.

ご質問の融資制度(便宜上「コロナ対応融資」といいます。)は、大きく分けて3つあります。

- ⑴政府系金融機関による融資

- ⑴-①日本政策金融公庫

- ⑴-②商工組合中央金庫

-

⑵民間金融機関による信用保証協会の保証付融資

→自治体の認定が必要となります。 - ⑶各自治体を通じた融資

⑶については、東京23区に所在する事業者の方は、当センターの有益情報リンク集の「資金繰り・資金調達に役立つサイト」の<資金調達>「東京の市区町村(23区を含む)の融資あっせん制度」をご参照ください。

https://cs-lawyer.tokyo/column/2020/05/01.html#loan-mediation - ⑴政府系金融機関による融資

- Q19.国レベルでのコロナ対応融資にはどのような制度がありますか。

-

A19.

経済産業省の下記のサイト・パンフレットが、国レベルの情報がほぼすべて集約されているので、詳しく調べたい方はまず参照すべきです。

-

新型コロナウイルス感染症関連サイト

https://www.meti.go.jp/covid-19/ -

「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf -

また、経済産業省の「資金繰り支援内容一覧表」は、一覧性に富んでおり、使いやすいです。

https://www.meti.go.jp/covid-19/pdf/shikinguri_list.pdf

-

- Q20.コロナ対応融資を受けるための窓口にはどのようなものがありますか。

-

A20.

まず、現在融資を受けている取引金融機関に相談するべきでしょう。金融機関は様々な情報を持っています。

次に、経済産業省の「新型コロナウイルス経営相談窓口」を参考にしてください。

日本政策金融公庫、商工組合中央金庫、商工会議所、よろず支援拠点などが指定されています。

https://www.meti.go.jp/covid-19/sodan_madoguchi.html

取引をしていない金融機関に新規に相談することも考えられます。各金融機関のホームページを参照してほしいですが、東京都信用金庫協会の下記URLからは、都内の信用金庫のURLにアクセスできるので便利です。

https://www.tasb.jp/member/index.html

また、当センターの有益情報サイトの「資金繰り・資金調達に役立つサイト」もご活用ください。

https://cs-lawyer.tokyo/column/2020/05/01.html#financing

▼他にはこちらもご参照ください。

-

日本政策金融公庫の相談窓口

https://www.jfc.go.jp/n/finance/saftynet/covid_19.html -

商工組合中央金庫の相談窓口

https://www.shokochukin.co.jp/disaster/corona.html -

東京都における新型コロナウイルスに関する中小企業者等特別相談窓口 「資金繰りに関する相談」

https://www.sangyo-rodo.metro.tokyo.jp/attention/2020/0305_13201.html

-

日本政策金融公庫の相談窓口

- Q21.新規融資を受ける上でのポイントを教えてください。

-

A21.

- * まず、金融機関や信用保証協会による審査があるので、新規融資を受けられるかどうか、受けられるとしてもその条件は、審査次第です。

- * 融資が受けられるのは3カ月分の月商・月額運転資金が多いと言われているようですが、例えば6カ月分から1年の月商・月額運転資金など、多めに申告することも考えられます。

- * 日本政策金融公庫のセーフティネット貸付以外には、売上の減少が要件となっているので、売上の減少を示す何らかの証拠資料(エビデンス)が必要です。

- Q22.コロナ対応融資を一度受けたことがありますが、追加でコロナ対応融資を受けることができるのでしょうか。

-

A22.

二度目以降のコロナ対応融資も制度上否定されているわけではありませんが、一度目に比べると認められにくいとも言われています。金融機関や各種相談窓口で相談することをお勧めします。 - Q23.当社は既に取引金融機関から元本返済猶予(リスケジュール)を受けているのですが、新規にコロナ対応融資を受けることは可能なのでしょうか。

-

A23.

リスケ中であるからと言って、それだけの理由でコロナ対応融資を受けられないわけではありません。経済産業省のパンフレットにもその旨の記述があります。

https://www.meti.go.jp/covid-19/pdf/shien-flyer.pdf

ただし、リスケ中ということは、それだけ業績を厳しく評価されがちなので、現実問題としては、審査が通りにくくなる面は否定できません。融資を受けたいのであれば、例えば、コロナが収束するまでの間も、業態転換等により売上の急落を防ぐ策がある等、返済の見通しがある根拠を具体的に示して、粘り強く交渉する姿勢が大切でしょう。 - Q24.融資以外の助成金や補助金などの制度があれば、概要を教えてください。

-

A24.

融資は返済の必要があるのに対し、助成金や補助金は返済の必要がないので、資金増加(キャッシュイン)の手段として積極的に検討すべきです。もっとも、金額は融資よりは一般的に少ないです。

持続化給付金、雇用調整助成金、小学校休業等対応助成金、テレワーク導入の助成金などがあります。

経済産業省の「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」に情報が集約されているので、詳しくはこちらを参照してください。

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf - Q25.私の会社はリスケ中で金融機関の理解の下で再建に取り組んでいますが、新規のコロナ対応融資を取引金融機関に求めたところ、リスケ中ということを理由に渋っています。現状では資金調達ができないと数か月後には資金ショートが迫っています。どうすればよいでしょうか。

-

A25.

金融機関との交渉や、今後の方向性の検討に関しては、事業再生に精通した弁護士にご相談することをお勧めします。

当センターは、事案に解決に適した弁護士を紹介できますので、

電話(03-3581-8977 平日10時~16時受付)か、

ウェブ(https://www.toben.or.jp/form/chusho1.html)でお気軽にお申込みください。

金融機関には、返済の見通しがあることを粘り強く説明して融資を求めながら、これまで述べたとおり、支出抑制策や助成金の活用によってキャッシュの流出を極力抑えつつ、コロナが収束するまでの間は、業態やサービスを転換する等により、コロナ前よりも売上が下がっても一定の収入は確保できるように努めるべきでしょう。 - 関連記事

- 【随時更新】新型コロナウイルス対策に関する各種Q&A

ご利用にあたって

各記事は執筆時点のものであり、記事内容およびリンクについてはその後の法改正などは反映しておりません。