経営お役立ちコラム

2021.02.24 【事業承継】

中小企業のための事業承継支援策の概要について

第1 はじめに

当課は、主に中小企業・小規模事業者(以下「中小企業」といいます。)の税制や事業承継に関する支援策等を担当しております。この度は、当課が担当する中小企業のための事業承継支援策の概要を中心に、関連するウェブサイトも含めてご紹介します。

第2 事業承継支援策の全体像

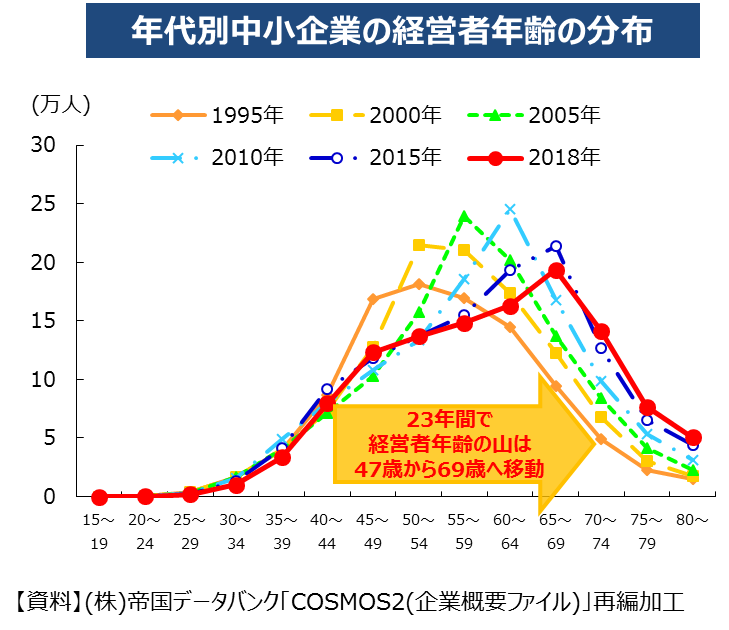

我が国では、人口減少と同時に中小企業の経営者の高齢化が進んでおります。

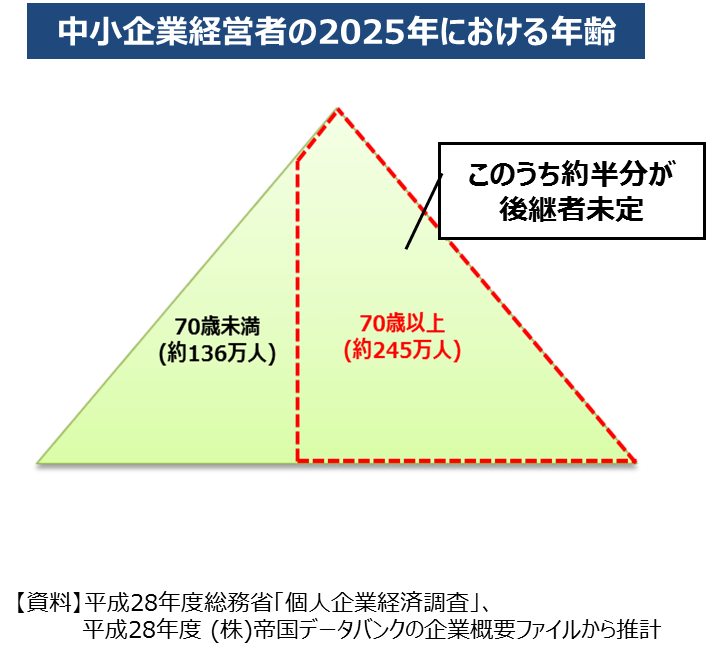

令和7年(2025年)までに、平均引退年齢とされる70歳を超える中小企業の経営者は約245万人となり、うち約半数の約127万人が後継者未定とされております。このような現状を放置した場合には、中小企業の廃業の急増により、サプライチェーンの断絶や経営資源の散逸が地域経済に大きな影響を及ぼすことが懸念され、令和7年(2025年)までの累計で約650万人の雇用、約22兆円のGDPが失われる可能性があるとされております。特に、地方における経営者の高齢化は深刻な状況です。まさに中小企業の事業承継は、国全体の喫緊の課題と言えます。

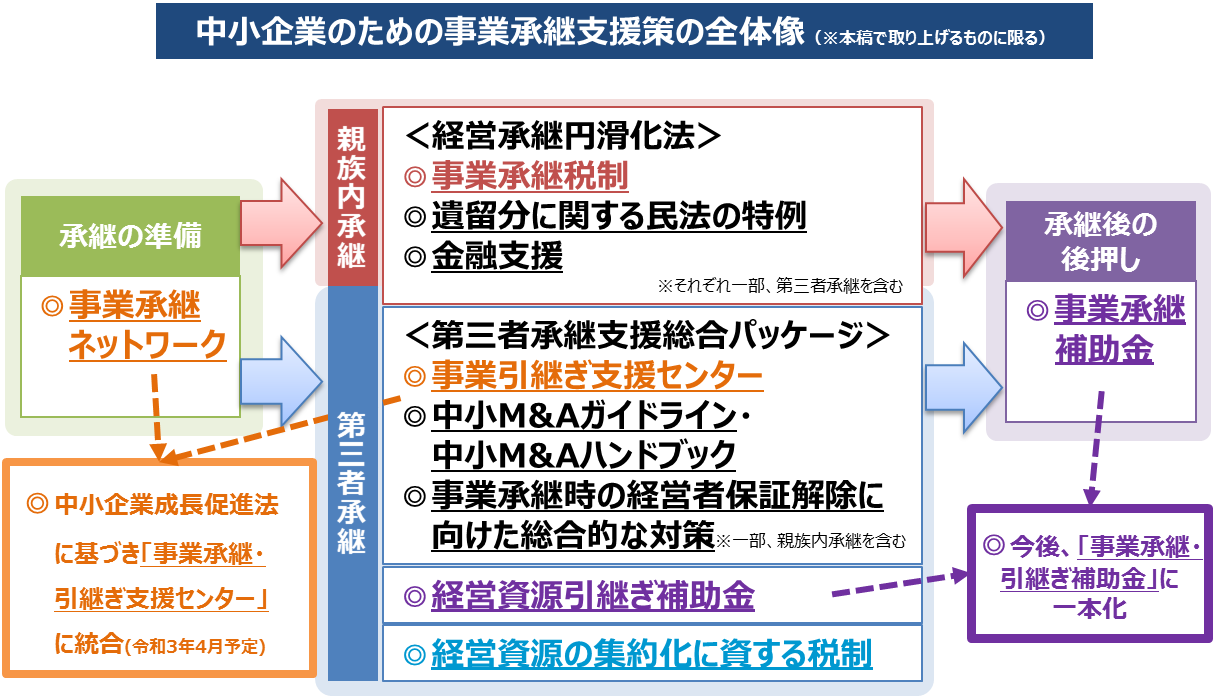

このような現状を踏まえ、経済産業省は、事業承継の前後にわたる切れ目のない支援策を実施しております。経営者の親族による事業承継(本稿では以下「親族内承継」といいます。)に留まらず、後継者不在の中小企業について経営者の親族以外の第三者が行う事業承継(本稿では以下「第三者承継」といいます。)についても支援しております。

第3 経営承継円滑化法に基づく措置

事業承継に伴う税負担の軽減や民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援策を講ずる「中小企業における経営の承継の円滑化に関する法律(以下「経営承継円滑化法」といいます。)」が整備されております。具体的には、以下の3つの措置が講じられております。これらの手続を利用する際には、こちらの中小企業庁HPから申請マニュアル等の資料をご覧ください。

-

事業承継税制

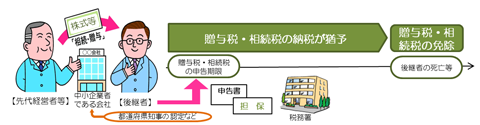

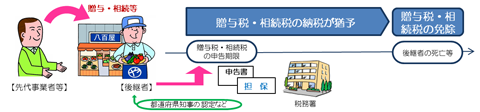

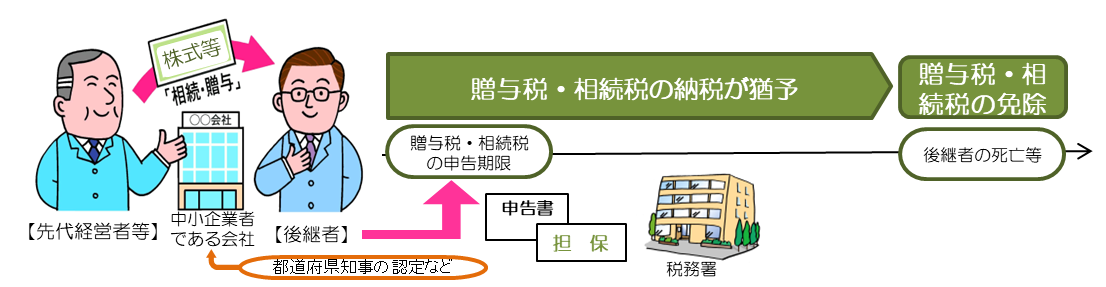

- (1) 法人版事業承継税制

平成21年度税制改正において創設された事業承継税制(法人版事業承継税制)は、非上場株式等の承継に伴って生じる贈与税・相続税の負担により事業継続に支障が生ずることを防止するため、都道府県知事の認定等を前提に、一定の要件の下、その納税を猶予・免除する制度です。平成30年度税制改正においては、さらに事業承継を強力に後押しするため、10年間の時限措置として、従前の事業承継税制(一般措置)を抜本的に拡充した特例措置が創設されました。-

法人版事業承継税制(特例措置)の前提となる認定

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.htm

-

法人版事業承継税制(特例措置)の前提となる認定

-

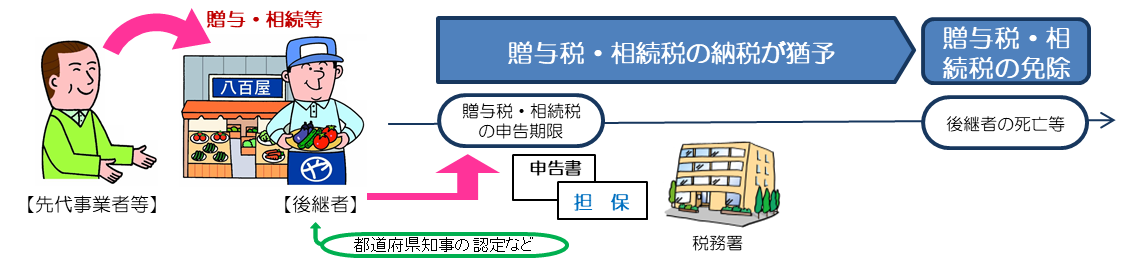

(2) 個人版事業承継税制

令和元年度税制改正において、10年間の時限措置として、都道府県知事の認定等を前提とする、個人事業主の事業用資産についての贈与税・相続税の納税猶予・免除制度(個人版事業承継税制)が創設されました。-

個人版事業承継税制の前提となる認定

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_kojin_ninntei.htm

-

個人版事業承継税制の前提となる認定

- (1) 法人版事業承継税制

- 遺留分に関する民法の特例

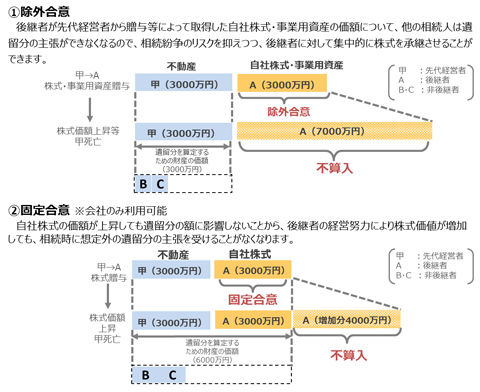

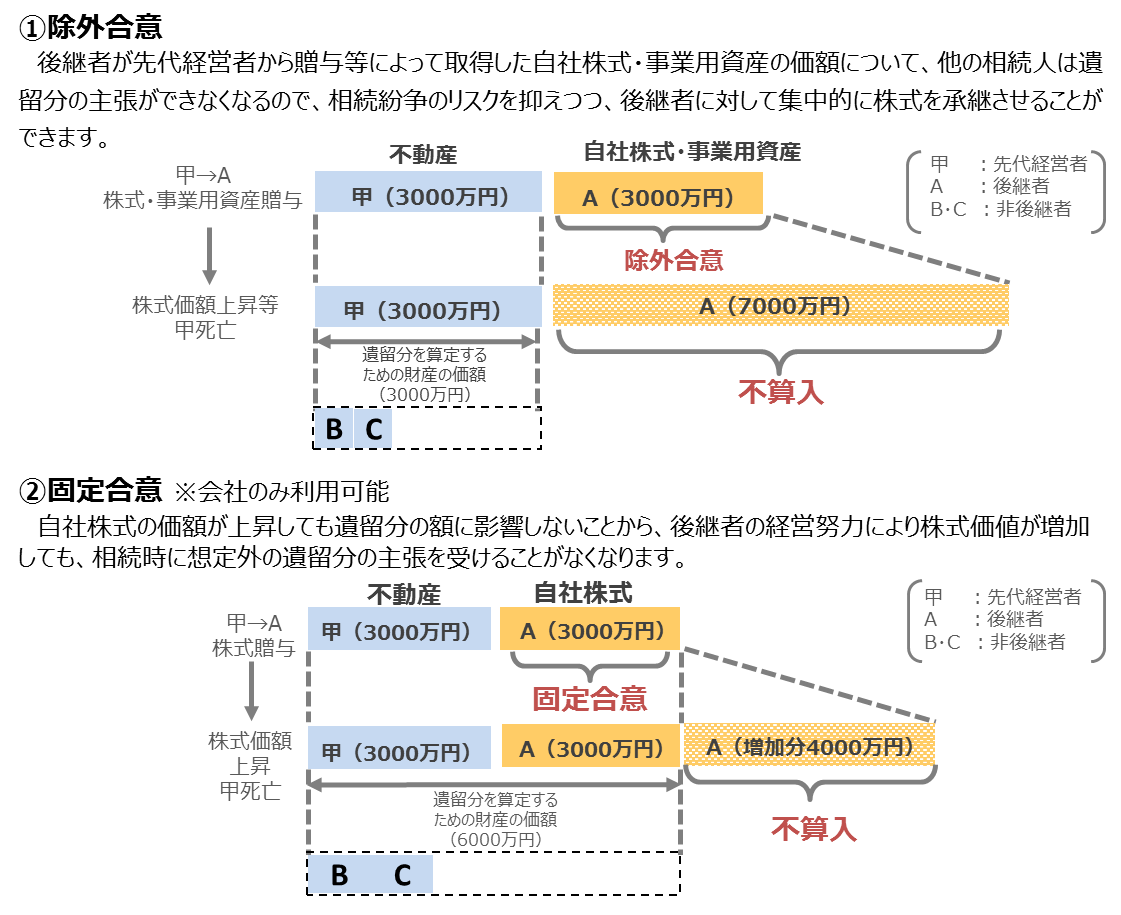

事業承継時に非上場株式等や事業用資産を後継者に集中させることで、後継者による安定的な事業継続を図ることは重要です。しかし、それが先代経営者から後継者に対する贈与等により行われる場合には、後継者以外の先代経営者の推定相続人(非後継者)との間で、民法上の遺留分に係る紛争を生じさせるリスクがあります。そこで、経営承継円滑化法では、遺留分に関する民法の特例を定め、事業承継に伴う遺留分に係る紛争の抑止を図っております。

具体的には、後継者・非後継者全員の合意の上、①先代経営者から後継者に贈与等された非上場株式等(※1)・事業用資産(※2)の価額について、遺留分を算定するための財産の価額から除外すること(除外合意)、又は、②先代経営者から後継者に贈与等された非上場株式等(※1)の価額について、遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定すること(固定合意)ができます。これらの合意は、経済産業大臣の確認及び家庭裁判所の許可により有効となります。

- ※1 会社の経営の承継の場合

- ※2 個人事業の経営の承継の場合(令和元年7月より。なお、②固定合意は不可。)

-

遺留分に関する民法の特例の概要(パンフレット)

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu/minpou_pamphlet.pdf

-

金融支援

事業承継の際には様々な資金が必要となることがあります。経営承継円滑化法は、都道府県知事の認定を前提に、融資と信用保証の特例によりこれを支援します。この特例による支援の内容は以下の表のとおりです。M&Aにより他社の株式や一定の事業用資産を買い取るための資金や、経営者保証が付されている融資を経営者保証を不要とする融資として借り換えるための資金も支援の対象とされており、親族内承継から第三者承継まで広く利用できる制度となっております。

なお、都道府県知事の認定とは別に、金融機関や信用保証協会による審査があります。必要となる資金の類型 支援の対象者 支援形態 融資 信用保証 1 経営を承継した後に必要となる資金

【例】- 後継者が自社の株式や事業用資産を買い取るための資金

- 後継者が相続や贈与によって自社の株式や事業用資産を取得した場合の相続税・贈与税の納税資金

- 仕入先の取引条件や取引先金融機関の借入条件が厳しくなったことにより必要となる資金(※)

中小企業者 ○ 中小企業者の代表者

[会社]○ ○ 2 これから他の中小企業者の経営を承継するにあたり必要となる資金

【例】

- これからM&Aにより他社の株式や事業用資産を買い取るための資金

(これから他の中小企業者の経営を承継しようとする)

中小企業者○ (これから他の中小企業者の経営を承継しようとする)

事業を営んでいない個人○ ○ 3 認定日から経営の承継の日までの間に、現経営者の保証が付されている借入れを借り換えるための資金(経営者保証は不要)

【2020年10月新設】中小企業者

[会社]○

第4 事業承継ネットワーク・事業引継ぎ支援センター

-

事業承継ネットワーク

経済産業省は、中小企業の経営者に対して「気付き」を促すため、平成29年度より都道府県単位で順次「事業承継ネットワーク」を構築しております。主に親族内承継に関し、「プッシュ型」の「事業承継診断」により、中小企業の経営者の事業承継に関する悩みや課題、ニーズを掘り起こし、適切な支援機関に取り次ぐとともに、事業承継計画の策定支援を行うほか、必要に応じて地域の士業等専門家を派遣した上で個別の支援を実施しております。-

プッシュ型事業承継支援高度化事業「事業承継ひろば」

https://shoukei.go.jp/

-

プッシュ型事業承継支援高度化事業「事業承継ひろば」

-

事業引継ぎ支援センター

経済産業省は、後継者不在の中小企業の第三者承継に関し、事業の譲り渡し側と譲り受け側とのマッチング支援を行う「事業引継ぎ支援センター」を全国47都道府県(全48か所)に設置しております。必要に応じて、マッチング支援等を行う地域のM&A専門業者・金融機関や、地域の士業等専門家と連携しており、ノンネームデータベース(NNDB)の拡充や民間プラットフォームとの連携といった新しい取組も進めております。-

事業引継ぎポータルサイト

https://shoukei.smrj.go.jp/

-

事業引継ぎポータルサイト

-

事業承継ネットワークと事業引継ぎ支援センターの統合

令和2年の第201回通常国会で成立した「中小企業成長促進法」に基づき、事業承継ネットワークと事業引継ぎ支援センターは令和3年4月に統合され「事業承継・引継ぎ支援センター」となる予定です。これにより、親族内承継から第三者承継まで、事業承継の支援のためワンストップサービスを実現する体制が整備されることとなります。-

「中小企業の事業承継の促進のための中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」(中小企業成長促進法)が10月1日に施行されます

https://www.meti.go.jp/press/2020/09/20200915005/20200915005.html

-

「中小企業の事業承継の促進のための中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」(中小企業成長促進法)が10月1日に施行されます

第5 事業承継補助金・経営資源引継ぎ補助金

-

事業承継補助金

事業承継を契機として、経営革新や事業転換等に取り組む中小企業の設備投資や販路開拓等を支援するため、経済産業省は、「事業承継補助金」を設け、これらに必要な費用を補助しております。

事業承継補助金では、経営者交代に伴い新たな取組を実施した場合(経営者交代型)、M&A実行後に新たな取組を実施した場合(M&A型)ともに、最大2/3の補助率で補助金を受けることが可能です。さらに、後継者が引き継いだ事業の廃止を行う場合に加え、令和2年度からは後継者への経営資源の引継ぎを行った後に先代経営者のもとで事業の廃止を行う場合にも、上乗せ補助が実施されております。- 令和元年度補正予算「事業承継補助金」 ※交付申請の受付は終了しました

-

経営資源引継ぎ補助金

新型コロナウイルスの影響下にあっても、雇用や技術等の中小企業の貴重な経営資源を次世代へ引き継ぎ、地域のサプライチェーンを維持するため、経済産業省は、令和2年度に「経営資源引継ぎ補助金」を創設しました。

経営資源引継ぎ補助金では、中小企業の第三者承継時の負担である、M&A専門業者・士業等専門家等の活用に係る費用(仲介手数料、デュー・ディリジェンス費用、契約書等の作成・レビュー費用、企業概要書作成費用等)を補助します。2/3の補助率で補助金を受けることが可能です。

また、経営資源引継ぎを行う場合における譲渡側の廃業費用を補助します。-

令和2年度補正予算「経営資源引継ぎ補助金」 ※交付申請の受付は終了しました

https://k-shigen.go.jp/

-

令和2年度補正予算「経営資源引継ぎ補助金」 ※交付申請の受付は終了しました

-

各年度の予算措置

以上の各補助金は各年度の予算に基づく措置であるため、今後の各年度の動向は随時、中小企業庁HP等でご確認ください。なお、事業承継補助金と経営資源引継ぎ補助金は今後、「事業承継・引継ぎ補助金」に一本化されます。

第6 第三者承継支援総合パッケージ

後継者不在の中小企業の技術・雇用等の経営資源を次世代の意欲ある経営者へと承継させ集約するため、経済産業省は、令和元年12月20日付で「第三者承継支援総合パッケージ」を公表し、事業引継ぎ支援センターや事業引継ぎガイドライン改訂(中小M&Aガイドライン策定)といった各種の支援策を紹介しております。

第7 事業承継時の経営者保証解除に向けた総合的な対策

事業承継時における先代経営者・後継者に対する経営者保証の二重徴求を原則禁止する「事業承継時に焦点を当てた『経営者保証に関するガイドライン』の特則」が、令和元年12月24日に公表され、令和2年4月1日より運用されております。

その他にも、経営者保証を不要とする新たな信用保証制度である「事業承継特別保証制度」をはじめ、事業承継時の経営者保証解除に向けた各種支援策が整備されております。

-

事業承継時の経営者保証解除に向けた総合的な対策

https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/index.htm

第8 中小M&Aガイドライン・中小M&Aハンドブック

-

中小M&Aガイドライン

後継者不在の中小企業にとって、M&Aを通じた第三者への事業の引継ぎは事業承継の重要な手法の一つであることから、経済産業省は、「第三者承継支援総合パッケージ」に基づき、平成27年策定の「事業引継ぎガイドライン」を全面改訂し、「中小M&Aガイドライン」を策定しました。第1章(後継者不在の中小企業向けの手引き)と第2章(支援機関向けの基本事項)から構成されます。-

「中小M&Aガイドライン」を策定しました

https://www.meti.go.jp/press/2019/03/20200331001/20200331001.html

-

「中小M&Aガイドライン」を策定しました

-

中小M&Aハンドブック

経済産業省は、中小M&Aガイドラインの第1章(後継者不在の中小企業向けの手引き)の内容を、漫画等を交えて簡潔に解説した「中小M&Aハンドブック」も策定しました。中小企業の経営者の方には、中小M&Aガイドラインの前にまず中小M&Aハンドブックをご覧頂くことをお勧めします。-

中小M&Aハンドブックを策定しました

https://www.meti.go.jp/press/2020/09/20200904001/20200904001.html

-

中小M&Aハンドブックを策定しました

第9 中小企業の経営資源の集約化に資する税制

令和2年12月21日に閣議決定された令和3年度「税制改正の大綱」において、M&Aを実施する中小企業者の投資リスクに備える準備金制度を創設するとともに、前向きな投資を推進するための措置等を講ずることとされました。今後の動向は随時、中小企業庁HP等でご確認ください。

-

税制改正の概要(令和3年度「税制改正の大綱」参照)

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

第10 最後に

日本は本格的な人口減少社会に突入し、中小企業の廃業の増加が日本経済に与える影響は、ますます現実的なものとなってきております。各種の事業承継支援策が、地域経済ひいては日本経済の持続可能な発展に資することができれば幸いです。

なお、以上の内容はあくまで令和2年12月21日時点における支援策の一部であり、全ての支援策を網羅したものではないという点は予めご了承ください。

以上

各記事は執筆時点のものであり、記事内容およびリンクについてはその後の法改正などは反映しておりません。